Część II. Sprzedaż bezpośrednia Jest to druga, po dostawach bezpośrednich (dot. produktów roślinnych nieprzetworzonych), prosta forma wprowadzania do obrotu żywności nieprzetworzonej, tym razem pochodzenia zwierzęcego. Dzięki niej rolnik może w […]

Koła Gospodyń Wiejskich – spotkanie aktywnych kobiet w Tłuchowie!

Jak co roku od latu wielu w naszym kraju 8 marca obchodzimy święto – Dzień Kobiet. Ale czy wiemy skąd się wywodzi i jakie są jego początki? Już w starożytnym […]

Ustawa o KGW już obowiązuje

Prezydent podpisał 27 listopada 2018 roku ustawę o kołach gospodyń wiejskich (KGW). Nowe prawo określa m.in. formy i zasady zrzeszania się, tryb zakładania i organizację kół gospodyń wiejskich. Podstawowym […]

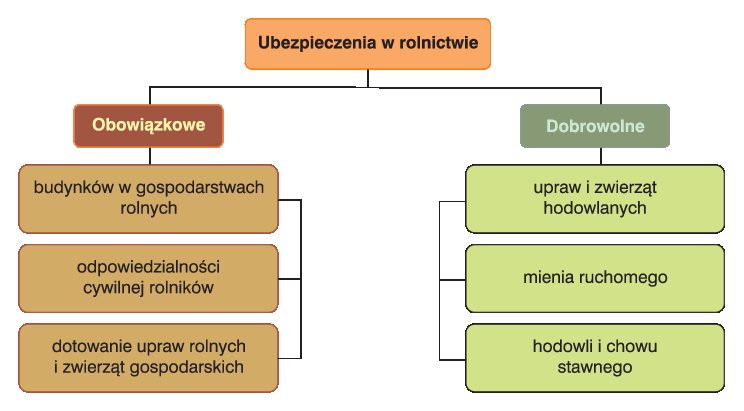

W rolnictwie trzeba się ubezpieczać

Oferta ubezpieczeniowa dla rolników jest w Polsce stale poszerzana, szczególnie co do przedmiotu i zakresu czynników ryzyka. Najważniejszy jest podział na ubezpieczenia obowiązkowe i dobrowolne (rys. 1). Na mocy ustawy z […]

Ustawa o kołach gospodyń wiejskich już obowiązuje

Prezydent 27 listopada 2018 roku odpisał ustawę o kołach gospodyń wiejskich (KGW). Nowe prawo określa m.in. formy i zasady zrzeszania się, tryb zakładania i organizację kół gospodyń wiejskich. Podstawowym celem […]

Agroturystyka a podatek dochodowy

Pojęcie „agroturystyka” czy „gospodarstwo agroturystyczne” znane jest niemal każdemu. Intuicyjnie termin ten utożsamiamy z wypoczynkiem na wsi, z szeroko pojętą turystyką wiejską. Wiele osób jest przekonanych, że również przepisy prawne […]

Wzorce pism

W poszczególnych załącznikach umieszczamy przykładowe wzory pism, które mogą się Państwu przydać. Wszystkie wzory pism zostały przygotowane dla obecnego porządku prawnego na dzień 18.12.2017r. 1. Zastrzeżenia do ustaleń […]

Zaniechanie poboru podatku od spadków i darowizn

Zasady korzystania z pomocy Zaniechanie poboru podatku od spadków i darowizn 25 sierpnia 2017 r. weszło w życie rozporządzenie Ministra Rozwoju i Finansów z dnia 23 sierpnia 2017 r. w […]

Ustawa o kształtowaniu ustroju rolnego po zmianach

Stosowanie ustawy. Ustawy nie stosuje się do nieruchomości wchodzących w skład Zasobu Własności Rolnej Skarbu Państwa oraz o powierzchni mniejszej niż 0,3 ha, a także do nieruchomości będących drogami wewnętrznymi. […]

Czy sprzedaż produktów żywnościowych podczas imprez masowych podlega opodatkowaniu?

Toruń, dnia 05.09.2017 r. Opinia prawna I. Czy sprzedaż okazjonalna produktów żywnościowych podczas imprez masowych dokonywana przez koła gospodyń wiejskich podlega opodatkowaniu, a jeżeli tak, to w jakich przypadkach sprzedaż […]