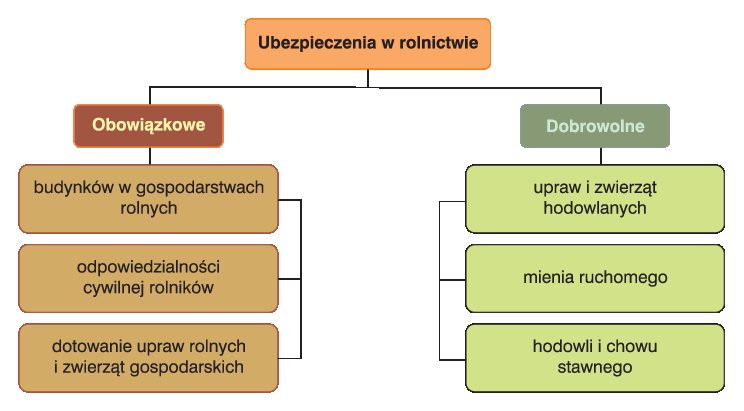

- Oferta ubezpieczeniowa dla rolników jest w Polsce stale poszerzana, szczególnie co do przedmiotu i zakresu czynników ryzyka. Najważniejszy jest podział na ubezpieczenia obowiązkowe i dobrowolne (rys. 1).

Na mocy ustawy z 20 września 1984 r. o ubezpieczeniach majątkowych i osobowych [Dz.U. 1984 nr 45, poz. 242] wprowadzono bardzo szeroki zakres ubezpieczeń obowiązkowych w rolnictwie. Niestety, zniesienie obowiązku ubezpieczenia upraw w Polsce wprowadzone ustawą o działalności ubezpieczeniowej z 28 lipca 1990 r. [Dz.U. 1990 nr 59, poz. 344] spowodowało drastyczny spadek liczby zawieranych umów ubezpieczenia upraw (z 2,9 mln w 1988 r. do 45 tys. w 2001 r.). Kolejna ustawa o ubezpieczeniach upraw rolnych i zwierząt gospodarskich z 7 lipca 2005 r. [Dz.U. 2005 nr 150, poz. 1249] wprowadziła dotacje państwowe do składek ubezpieczeniowych. W konsekwencji realizacji tej ustawy od 2008 r. istnieje obowiązek ubezpieczania upraw dla producentów rolnych. W latach 2006–2016 w wyniku kolejnych nowelizacji ustawy z 2005 r. wielkość dotacji do składek ubezpieczeniowych ulegała zmianie, w zależności od wysokości składek oraz sumy ubezpieczenia, oscylując w przedziale od 35 do 50%. Na podstawie doświadczeń ostatniej dekady, w 2017 r. wprowadzono okres przejściowy, w którym dopłaty z budżetu państwa do składek ubezpieczeniowych producentów rolnych przysługują w wysokości nawet do 65% składki. Obowiązek ubezpieczenia uważa się za spełniony, jeżeli w terminie od 1 lipca roku następującego po roku, za który rolnik uzyskał płatności bezpośrednie, w okresie 12 miesięcy ochroną ubezpieczeniową objęte jest co najmniej 50% powierzchni upraw, od co najmniej jednego ryzyka.

Dziś rządy, poza redukowaniem ryzyka w rolnictwie, subsydia do ubezpieczeń traktują jako dodatkowe narzędzie stabilizowania dochodów w tym sektorze. Wprawdzie teoretyczne podstawy zarządzania ryzykiem w rolnictwie sięgają I połowy XX w., to jednak ciągle mocno odczuwa się brak kompleksowych studiów nad równoczesnym oddziaływaniem ubezpieczeń rolnych, a upraw w szczególności, na sytuację producentów rolnych, konsumentów żywności oraz podatników. Pełna analiza subsydiowania ubezpieczeń powinna uwzględniać także wszystkie korzyści i koszty zewnętrzne generowane przez wskazane subsydia. Niestety, do tej pory nigdzie na świecie nie przeprowadzono stosownych badań w tak szerokim zakresie1.

Analiza ubezpieczeń majątkowych w rolnictwie w Polsce świadczy o ciągłym niedostatku popytu na tego typu usługi. Porównanie liczby polis ubezpieczenia obowiązkowego upraw z liczbą wniosków o płatności bezpośrednie wskazuje, że tylko co dziesiąty rolnik dopełniał ustawowego obowiązku. Średni areał upraw przypadający na polisę wahał się w przedziale 20–23 ha, co wskazuje, że z obowiązku ubezpieczenia wywiązują się przede wszystkim największe obszarowo gospodarstwa (rys. 2). Potwierdzają to wyniki szczegółowych badań w latach 2009–2015, z których wynika, że w grupie obszarowej gospodarstw do 5 ha udział ubezpieczających uprawy kształtował się w przedziale 1,5–6,0% i wykazywał tendencję spadkową, podczas gdy w grupie obszarowej powyżej 50 ha udział ten wynosił 37–42%2.

Potwierdza to również analiza udziału powierzchni upraw ubezpieczonych w zasiewach, który wahał się w przedziale 22–33%. Jeżeli uwzględnić, że obowiązek jest spełniony, gdy ochroną ubezpieczeniową objęte jest co najmniej 50% powierzchni upraw, to należałoby podwoić powierzchnię, aby oszacować maksymalny udział powierzchni upraw z dopełnionym obowiązkiem ubezpieczenia (44–66%) (rys. 3).

Rys. 3. Udział powierzchni upraw ubezpieczonych w zasiewach w latach 2009–2016

Źródło: obliczenia własne na podstawie Roczników Statystycznych Rolnictwa z lat 2009-2017. GUS, Warszawa.

Szczegółowa analiza udziału powierzchni ubezpieczonej wybranych upraw w zasiewach wykazała duże zróżnicowanie. Rzepak jest praktycznie ubezpieczony prawie w całości (udział przekraczający 100% wynika z ubezpieczania uprawy najczęściej jesienią, a powierzchnia zasiewów jest ostatecznie ustalana dla plantacji, które przetrwały i są zbierane w plonie głównym), jednak pod koniec analizowanego okresu zaznacza się wyraźna tendencja spadkowa. Zadziwiające, że buraki cukrowe, które są podobnie jak rzepak uprawą o wysokim stopniu towarowości, najczęściej produkowaną w kontraktach z silnym oddziaływaniem integratora, są – podobnie jak zboża – w niskim stopniu objęte ubezpieczeniami. Może to wynikać z oceny przez rolników relatywnie niższego ryzyka zagrożeń w uprawie buraków w stosunku do rzepaku (nie występuje ryzyko ujemnych skutków przezimowania, a burak pozostający w fazie wegetatywnej zachowuje duże zdolności regeneracji). Pewne znaczenie może też mieć poziom składki ubezpieczenia – niższy koszt dopełnienia ustawowego obowiązku ubezpieczenia 50% upraw w przypadku zbóż (rys. 4).

Przytoczone analizy nie wskazują na tendencję poprawy w zakresie ubezpieczeń obowiązkowych upraw – nie obserwujemy ani wzrostu udziału gospodarstw rolniczych ubezpieczających uprawy, ani wzrostu udziału obszaru objętego ubezpieczeniem. W takiej sytuacji potrzebna jest głębsza analiza tego zjawiska i konieczność pokazania czynników warunkujących ubezpieczenia (wielkość gospodarstwa, jego położenie, kierunek produkcji, znaczenie dochodów rolniczych w budżecie rodziny itp.).

Dla rozwoju ubezpieczeń upraw ważne jest też ich postrzeganie przez ubezpieczycieli. Rentowność dotowanych ubezpieczeń rolnych z punktu widzenia zakładów ubezpieczeniowych określa się na podstawie stosunku wielkości składki przypisanej (składka pobrana od rolnika plus dotacje z budżetu) do wypłaconych odszkodowań. W latach 2012–2016 wypłacone przez zakłady ubezpieczeniowe odszkodowania wyniosły ponad 2 mld zł, a składka przypisana wyniosła ok. 1,7 mld zł. Deficytowość tych produktów dla zakładów ubezpieczeniowych w dłuższej perspektywie może oznaczać rezygnację ze świadczenia tych usług. Brak rentowności opisywanych produktów może zatem istotnie wpłynąć na liczbę podmiotów świadczących ochronę ubezpieczeniową upraw. W 2016 r. produkty takie oferowały zaledwie 3 spośród wszystkich 34 krajowych zakładów ubezpieczeniowych (w dziale II), przy czym aż 50% omawianego rynku obsługiwał PZU.3

Nasuwają się ważne pytania: dlaczego mechanizm rynkowy samorzutnie nie kreuje rynku ubezpieczenia upraw oraz skąd wziąć nadwyżki ekonomiczne, aby je użyć do subsydiowania tych ubezpieczeń?

W pewnych warunkach, gdy na rynku ubezpieczeń upraw nie ma interwencji rządowej, popyt na tę usługę wyrażałaby linia D0, natomiast jej podaż przez prywatnych asekurantów – linia S0 (rys. 5). Dla tych ostatnich ceną minimalną, tj. stawką składki, jest wartość Pmin. Niestety, nie jest to cena do zaakceptowania przez rolników. Dopiero przy cenie niższej niż Pc jest szansa na pojawienie się jakiegoś popytu. Jak widać, w powyższych warunkach prywatny rynek ubezpieczenia upraw nie powstanie.

Rys. 5. Wpływ wysokości składki i dotacji na rynek ubezpieczeń upraw

Źródło: Smith i Glauber 2012 za Pawłowska-Tyszko /red./ 2017, Ocena funkcjonowania ubezpieczeń upraw i zwierząt… op. cit. s. 23.

Gdy pojawią się subsydia rządowe, a stawka subsydium do składki wyniesie E1F, pojawi się nowa linia popytu D1, a areał ubezpieczonych upraw wyniesie A0. Obszar c to tzw. nadwyżka konsumenta ubezpieczeń, w tym przypadku rolnika. Obszar a to tzw. nadwyżka producenta, w tym przypadku ubezpieczyciela. Obszar b to tzw. strata dobrobytu z tytułu sfinansowania podatkami subsydiów ubezpieczeniowych (rys. 5).

Pojawienie się ubezpieczenia może być traktowane jako innowacja instytucjonalna. Jeśli jest ono nabywane przez rolników na zasadach komercyjnych, to pierwotna linia podaży S0, właściwa dla braku ochrony ubezpieczeniowej, przesuwa się do położenia S1 (rys. 6). Jeżeli popyt na dany produkt nie jest doskonale elastyczny (a na rolnicze nie jest!), nastąpi spadek jego ceny z poziomu P0 do P1, ale z drugiej strony – wzrośnie wolumen podaży z q0 do q1. W konsekwencji pojawi się nadwyżka konsumenta w postaci trapezu P0ADP1. Nadwyżkę tę (trapez P0ADP1) można traktować jako korzyść zewnętrzną. Wielu uważa, że jest to przesłanka, by użyć części tej nadwyżki jako rekompensaty dla rolników, np. w postaci subsydiowania składki.

Rys. 6. Wpływ zmniejszenia ryzyka przez ubezpieczenie na ceny i podaż produktów rolniczych

Źródło: Hazell i in. 1986 za Pawłowska-Tyszko /red./ 2017, Ocena funkcjonowania ubezpieczeń upraw… op. cit. s. 25.

W tym kontekście praktykowane od lat warunkowanie wysokości pomocy klęskowej spełnieniem obowiązku ubezpieczenia upraw można postrzegać jako nieefektywne i społecznie nieetyczne. Z całej grupy rolników niewykonującej tego obowiązku karani są tylko ci, którzy doświadczyli klęsk. Można powiedzieć, że spotyka ich dolegliwość podwojona. Ich sąsiedzi, którzy również nie dopełnili ubezpieczenia upraw, a zatem złamali prawo, ale nie doświadczyli klęski i w związku z tym nie ubiegają się o pomoc, nie ponoszą żadnych konsekwencji. Prawo nie egzekwowane demoralizuje. Prawo źle egzekwowane demoralizuje podwójnie!

dr inż. Tadeusz Sobczyński

Kujawsko-Pomorski Ośrodek Doradztwa Rolniczego