Część I. Dostawy bezpośrednie

Produkcja i zbyt żywności wytwarzanej w gospodarstwie rolnym, w zależności od zakresu, skali produkcji i dystrybucji może przybierać różne formy w kontekście określonych przepisów prawnych.

W niniejszym cyklu omawiane będą:

– dostawy bezpośrednie – dotyczą produktów roślinnych nieprzetworzonych,

– sprzedaż bezpośrednia – dot. produktów zwierzęcych nieprzetworzonych,

– rolniczy handel detaliczny (RHD) – dot. produktów roślinnych i zwierzęcych, przetworzonych i nieprzetworzonych,

– działalność marginalna, lokalna i ograniczona (MLO) – dotyczy produktów zwierzęcych przetworzonych.

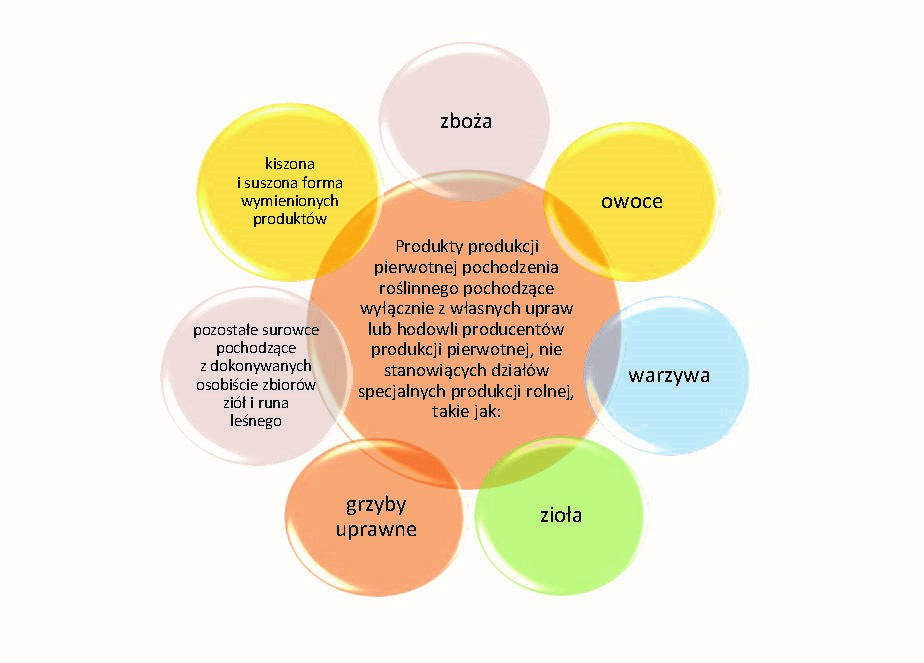

Dostawy bezpośrednie dotyczą produktów produkcji pierwotnej pochodzenia roślinnego, takich jak: zboża, owoce, warzywa, zioła, grzyby – uprawne, pochodzące wyłącznie z własnych upraw lub hodowli producentów produkcji pierwotnej (niestanowiące działów specjalnych produkcji rolnej) oraz pozostałych surowców pochodzących z dokonywanych osobiście zbiorów ziół i runa leśnego. W ramach dostaw bezpośrednich można również produkować i sprzedawać produkty pochodzenia roślinnego w formie kiszonej i suszonej, z zaznaczeniem, że nie można zmieniać ich struktury – dlatego też procesy, takie jak tłoczenie, szatkowanie itp. należy uznać za przetwórstwo, które nie mieści się w uproszczonej formule higienicznej dostaw bezpośrednich.

Warunkiem prowadzenia omawianej działalności jest jej realizacja bezpośrednio przez producentów produkcji pierwotnej (rolników), którzy dostarczają małe ilości środków spożywczych do:

– konsumentów finalnych lub

– zakładów detalicznych zaopatrujących konsumentów finalnych (sklepy, restauracje).

Źródło: opracowanie własne

Rodzaje produktów, które mogą być sprzedawane w ramach dostaw bezpośrednich:

Źródło: opracowanie własne

Dostawy bezpośrednie są jedną z najprostszych form wprowadzania żywności do obrotu, niemniej jednak wiążą się z ograniczeniami ilościowymi i terytorialnymi. Zgodnie z założeniami dostawy bezpośrednie dotyczą małych ilości, czyli tylko takich, które producent jest w stanie samodzielnie pozyskać w gospodarstwie (przepisy nie ustanawiają jednak konkretnych limitów w kilogramach). Dokładnie przepisy mówią, że wielkości obrotu w ramach dostaw bezpośrednich nie mogą przekraczać:

– wielkości plonów, w skali roku, poszczególnych surowców uzyskanych przez producentów produkcji pierwotnej z gospodarstw rolnych,

– wielkości surowców pochodzących z dokonywanych osobiście zbiorów ziół i runa leśnego osoby dostarczającej środki spożywcze w ramach dostaw bezpośrednich.

Obszary sprzedaży

Działalność w ramach dostaw bezpośrednich wiąże się z ograniczeniami obszaru sprzedaży, która może być prowadzona wyłącznie na terenie województwa, w którym jest prowadzona produkcja oraz na terenie województw przyległych.

Źródło: opracowanie własne

Podmioty działające na rynku spożywczym prowadzące działalność w ramach dostaw bezpośrednich obowiązane są przestrzegać wymagań higienicznych określonych w części A załącznika I do rozporządzenia (WE) nr 852/2004 w zakresie odnoszącym się do surowców pochodzenia roślinnego. Wszelkie sprawy związane z rejestracją dostaw bezpośrednich prowadzone są w powiatowej stacji sanitarno-epidemiologicznej deklarując spełnianie ww. wymogów higienicznych. Organy urzędowej kontroli żywności, w ramach sprawowanego nadzoru, mogą przeprowadzać kontrole przestrzegania zasad higieny oraz pobierać próbki żywności do badań laboratoryjnych.

Należy pamiętać o obowiązku w zakresie prowadzenia dokumentacji. Istnieje wymóg udostępniania organowi urzędowej kontroli żywności lub zakładowi detalicznemu, do którego realizowane są dostawy bezpośrednie, na ich żądanie, pisemnych oświadczeń o stosowanych środkach ochrony roślin, występowaniu szkodników lub chorób, które mogą zagrozić bezpieczeństwu produktów pochodzenia roślinnego oraz innych informacji istotnych ze względu na zdrowie człowieka.

Rolnicy prowadzący dostawy bezpośrednie powinni pamiętać, że dotyczą one wyłącznie produktów roślinnych z własnego gospodarstwa. Decydując się na metodę zestawienia wielkości plonów w odniesieniu do wielkości sprzedaży (aby w przypadku ewentualnej kontroli łatwo wykazać, że sprzedawane są wyłącznie własne produkty roślinne, a ich ilość nie przekracza wielkości plonów i zbiorów ze stanu naturalnego) warto wiedzieć, że nie ma obowiązku uwzględniania danych finansowych. Zestawienia te dotyczyć mają tylko ilości.

Podatek dochodowy i VAT

Sprzedaż własnych produktów rolnych (poza działami specjalnymi produkcji rolnej) podlega zwolnieniu z podatku dochodowego od osób fizycznych, jak też VAT. Bez względu na wartość przychodu przysługuje też zwolnienie z obowiązku prowadzenia kasy fiskalnej.

Beata Chełminiak, KPODR

Opracowano na podstawie:

– Rozporządzenie Ministra Zdrowia z dnia 6 czerwca 2007 r. w sprawie dostaw bezpośrednich środków spożywczych,

– Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,

– Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług,

– Rozporządzenie Ministra Finansów z dnia 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.